當前位置:網站首頁>“東數西算”下數據中心的液冷GPU服務器如何發展?

“東數西算”下數據中心的液冷GPU服務器如何發展?

2022-07-23 12:04:34【高性能服務器】

以雲計算、大數據、人工智能、高性能計算、數據分析、數據挖掘等為首的新興技術憑借其優越的便利性和穩定性開始為服務器市場帶來新的生機活力,其中以GPU為首的AI服務器在一定程度上不僅重構現行的產業結構,也為整個市場帶來了新的有效增量。那麼服務器的發展方向如何呢?服務器的市場如何?本文從服務器領域十大趨勢及服務器市場展開深刻的分析與討論。

1 服務器領域十大趨勢

目前,服務器仍然是數字化轉型和雲計算、互聯網等技術發展的基礎,服務器的技術直接影響著各行業的發展速度。

那麼在“東數西算”政策的支持下,服務器技術將會呈現哪些發展趨勢呢?

一、服務器即服務

隨著技術的發展,企業用戶需要在應對有限預算和傳統技能組合的同時,以最有利的性價比和最少的啟動維護成本滿足企業數字化建設的需求。

服務器即服務或基礎設施即服務的方式將能够靈活地滿足企業的需求。如何為企業數字化轉型提供靈活的解决方案和安全的數據保護和數據管理,將是服務器發展的重點。

二、垂直領域成重點

客戶不斷從基礎設施中尋找最有效的方式,為垂直和專業領域提供最佳產品。

軟硬件生態系統和加速器在特定領域下實現,可滿足垂直行業獨特的性能和功能要求,並針對特定的業務場景進行優化。垂直領域的競爭將是服務器廠商一個重要發力點。

三、加速數據處理

隨著大數據時代的到來,出現了更多的數據。如今數據傳輸速度、數據量和數據處理方面仍然存在挑戰。

需要繼續采用新的加速處理方式,同時更加注重解决數據生命周期的挑戰。數據管理模式、傳輸方式、存儲和安全架構與更快分析的整合將是下一步服務器發展的重點。

四、智能服務器出現

AI技術的發展將簡化服務器管理、部署和運行。基於AI技術的服務器和智能服務器將可能成為未來的重要發展趨勢。

具有系統管理的AI運維能力將迎來自動任務變成自動决策的時代,其實現方式錶現在解决系統動力失控和策略諮詢推薦引擎。

五、軟件定義的硬件加速

隨著應用架構的發展,傳統的控制平面和數據平面正在分離。控制平面停留在軟件層,而數據平面則以服務器附加卡的形式轉移到可編程硬件。

如:裸機服務器+容器化應用+分解的基礎設施軟件(網絡虛擬化、存儲虛擬化、GPU虛擬化、安全服務)將被允許一起運行,以便為客戶的工作負載創建基於意圖計算。

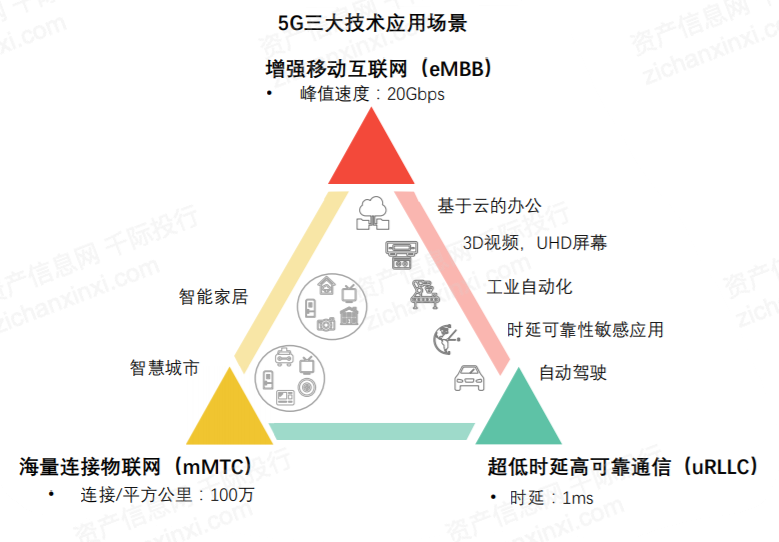

六、邊緣服務器

經過幾年的炒作和普及,我們看到5G現在已經開始商用部署,隨之而來的將是圍繞通信基礎設施、遠程管理模式和連接模式的變化,這些變化將影響服務器的形狀、大小和功能。

5G建設提速,邊緣計算業務的持續增長催生服務器市場新需求,在AR/VR、車聯網以 及AI等行業的融合發展下,數據處理需求大規模增長為服務器行業發展增添動力。

邊緣計算可縮短感知終端與服務器之間通信距離,實現終端與服務器的高實時性交互,提昇移動互聯網速度,實現超低時高可靠通信。全球目前有數百億的終端設備和數千億的傳感器,每年產生數據量超過40ZB,數據的傳輸會對網絡產生巨大的壓力,邊緣計算的應用可使數據在網絡邊緣進行分析和存儲,可節省大量5G網絡帶寬資源。此外,在數據隱私角度,邊緣層可實現終端敏感數據預處理,將非敏感的分析數據上傳雲端,可提昇對隱私數據的保護性。

邊緣計算業務的增多催生服務器行業新需求,此外在數字經濟業務發展需求層面,5G網絡建設提速,各類終端、AR/VR、車聯網 以及AI等領域的融合發展,拉動數據計算處理需求大規模增長。服務器作為數據計算資源的核心,有望在5G商用的帶動下滿足各領域日益增長的業務需求。

隨著企業開發更多邊緣基礎設施來處理數據的產生和湧入,5G將使客戶需要重新評估邊緣連接基礎設施,邊緣服務器將受到越來越多的關注。

七、新的服務器內存和存儲模式

如今,隨著對內存計算和數據存儲的需求不斷增加,行業正在從傳統的以計算為中心架構轉向以數據為中心架構,這種轉變正在推動IT行業新的服務器連接內存和存儲模式。

服務器內部的持久、加密和分層內存技術,以及通過新的行業結構標准遠程訪問SCM和數據NVMe oF的技術,正在創建新的IT架構,以實現最佳的數據安全、擴展和保存。

八、服務器對遠程狀態的新技術

隨著5G和疫情的影響,遠程辦公將成為主流。企業需要遠程工作團隊來支持數據中心的運營。

這種轉變迫使企業評估新的服務器技術和資源需求,這將强調必須遠程利用圍繞調試、遙測和分析的服務器功能,以保持業務連續性的發展。

九、服務器CPU的生態大戰

如今,我們看到處理器的格局正在發生變化,英特爾、AMD和英偉達都在進行收購,以便為各自的產品組合提供各種支持和加速。

未來,服務器CPU真正的贏家將能够利用他們的矽產品和軟件庫組合,形成針對工作負載的集成產品“加速配方”,從而幫助終端客戶優化業務成果。

10、更加安全的標准

服務器的安全問題正在成為用戶關注的重點。圍繞服務器訪問和數據保護的安全性從未如此具有挑戰性,因此客戶需要服務器的安全性能够被量化,以衡量基礎設施的可信度並識別數字風險。

客戶需要分析服務器產品的起源和功能以及新的安全技術,以及在監管趨嚴的環境背景下對特定領域的威脅,以便從邊緣到核心到雲,滿足安全的需求。

2 國內外服務器市場

2020年,全球服務器出貨金額為910.10億美元,同比增長4.26%;出貨量達1220萬臺,同比增長3.92%。服務器市場呈現多强競爭格局。中國服務器市場增長迅速,在全球市場占比不斷提昇。2020年,中國服務器市場出貨金額為216.50億美元,同比增長19.0%,占同期全球市場的23.79%,占比提昇了3個百分點;出貨量達350萬臺,同比增長9.8%,占同期全球市場的28.69%,占比提昇了1.5個百分點。預計到2023年我國GPU服務器市場規模或將達到44.5億美元(約合人民幣311.5億元),未來5年整體市場年複合增長率(CAGR)為27.8%。

中國服務器企業分布在東部沿海發達地區,服務器企業最集中的省份是江蘇省,中國30.3%服務器企業分布於此,其次是廣東省和浙江省,占比分別為16.1%、15.5%,其餘省份服務器企業相對分散。

二、服務器的商業模式

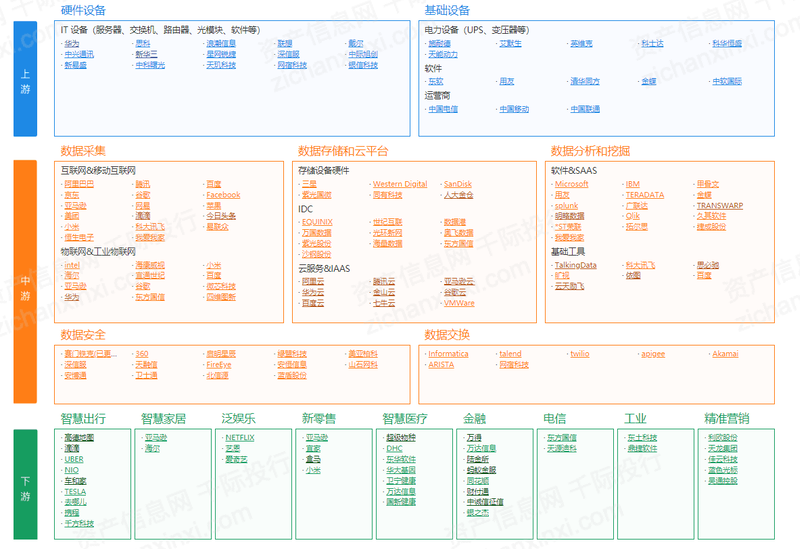

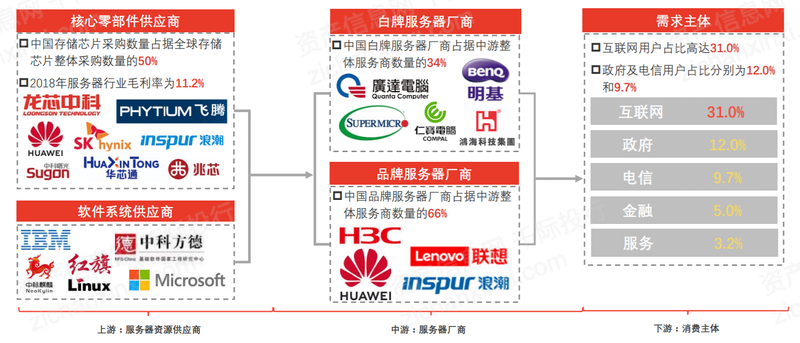

1、產業價值鏈

服務器行業產業鏈全景圖

服務器行業產業鏈

2、當前模式,下遊客戶參與服務器標准制定

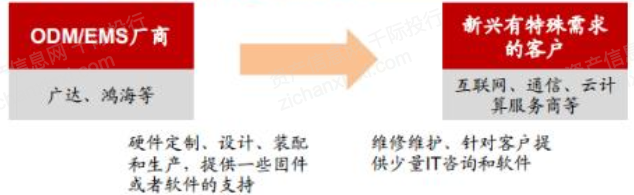

新興的客戶包括互聯網、通信、雲計算服務商等,並不需要傳統服務器廠商開發相應的軟件,或者需要品牌服務器廠商在其中參與開發設計的服務器底層架構和軟件部分减少了。雲計算開放聯盟通過制定服務器的標准,統一了對服務器需求的定制化方案。雲計算廠商只需要將這一定制化方案交給代工廠來直接進行采購和生產即可。

服務器已經實現了從OEM(代工生產)向ODM(設計制造〉再到JDM的轉型突破。JDM模式:由互聯網/雲計算企業,與服務器生產商一起研發服務器。

商業模式的變化,在光模塊等行業也出現了,都是因為技術變革帶來行業格局變化。

雲計算背景下的商業模式

3 服務器行業發展

一、發展現狀

目前市場格局轉變為傳統服務器、雲服務器、AI服務器和邊緣服務器四足鼎立。

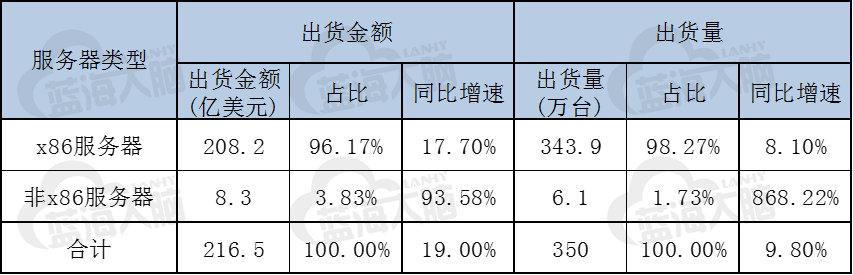

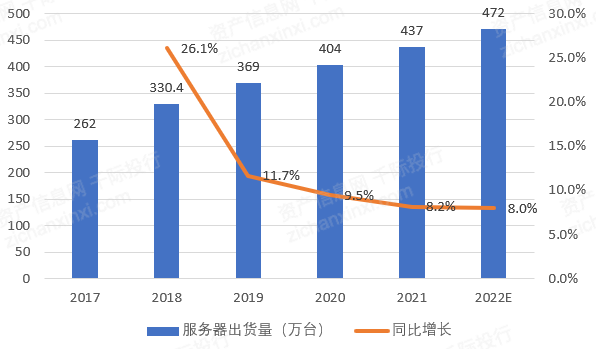

自2009年開始,全球X86服務器市場規模開始超過非X86服務器,自此X86服務器一路上揚,與非X86服務器之間的差距也越來越大。數據顯示,2018年中國X86服務器市場出貨量為330.4萬臺,同比增長26.1%;市場規模為1152億元,同比增長54.9%,預計到2022年我國服務器出貨量將達到472萬臺。

中國X86服務器出貨量走勢

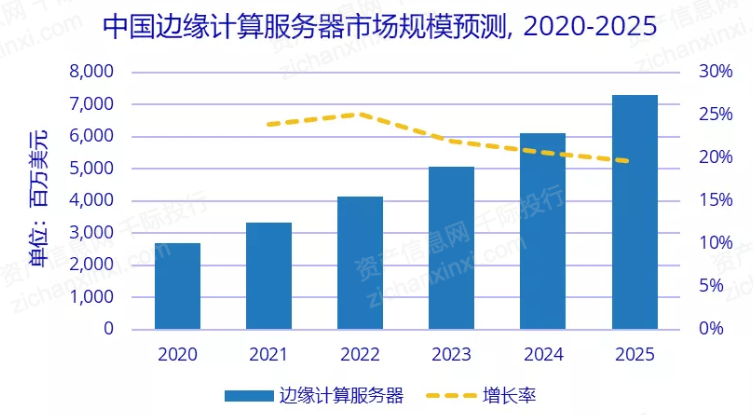

2021年上半年,中國邊緣計算服務器整體市場規模達到13.3億美元,預計到2021年底將達到33.1億美元(約合211.8億元人民幣),較2020年增長23.9%。預計2020-2025年中國邊緣計算服務器市場規模年複合增長率將達到22.2%,高於全球的20.2%。

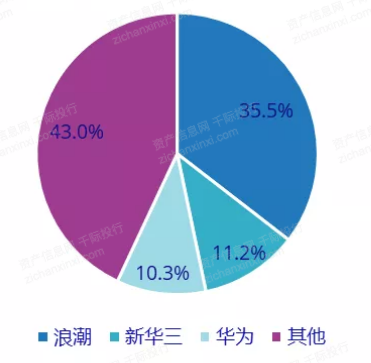

2021年上半年,中國邊緣定制服務器市場排名前三的廠商依次為浪潮、新華三和華為。市場份額分別為35.5%、11.2%及10.3%。邊緣定制服務器市場預計在2020-2025年將保持76.7%的年複合增長率,到2025年,在該細分市場的占比將超過40%。

2021年中國邊緣計算服務器市場份額

二、推動發展因素

1、雲計算業務拉動服務器出貨量的增長

受益於雲計算業務的推動,服務器行業出貨量快速增長,從出貨結構看,雲服務器是服務器增量市場中的主力。

相較於傳統服務器架構,雲服務器具有高密度、高彈性、節能、易擴展等特性,雲服務器可實現從二維平面交換至三維池化互聯的架構變革,在部署密度、能效、投資回報等方面均明顯優於傳統服務器,雲服務器逐漸取代傳統服務器成為雲計算市場中的主流。

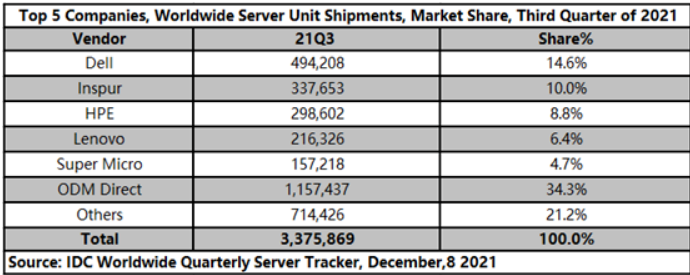

數據顯示2021Q3全球服務器市場季度報告,數據顯示,全球服務器市場同比上昇8.8%至246.8億美元,出貨量同比增長9.6%,達337.6萬臺。從廠商排名看,戴爾、浪潮、HPE保持全球前三,其中浪潮服務器的全球優勢進一步擴大,銷售額、出貨量增長達到15.0%、14.0%,超過平均增速,全球份額突破10%,繼續保持全球第二、中國第一。

2021Q3全球雲服務器各品牌出貨量及所占份額

基於雲服務器與雲計算業務的强相關性,全球各地區的雲服務器銷量可反映各國家雲計算發展及變革的程度,中國雲計算市場保持較快發展,對雲服務器的需求將持續提昇,推動中國及全球服務器行業的發展。

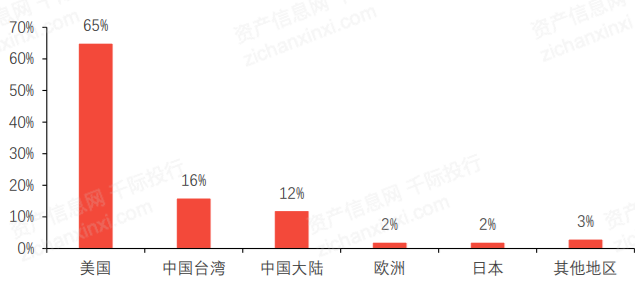

雲服務器主要面向大規模互聯網數據中心和雲數據中心等應用場景,據Synergy Research數據顯示,2019年第三季度,全球在運營大型數據中心數量共計504個,其中歐洲、 中東、非洲和亞太地區增長最快,美國占據互聯網數據中心站點的40%。中國成為新增數據中心最多的國家,占據互聯網數據中心站點的10%,全球數據中心數量的增長為中國服務器行業帶來發展機遇。

2、邊緣計算業務成為行業發展新動力

5G建設提速,邊緣計算業務的持續增長催生服務器市場新需求,在AR/VR、車聯網以 及AI等行業的融合發展下,數據處理需求大規模增長為服務器行業發展增添動力。

邊緣計算業務的增多催生服務器行業新需求,此外在數字經濟業務發展需求層面,5G網絡建設提速,各類終端、AR/VR、車聯網以及AI等領域的融合發展,拉動數據計算處理需求大規模增長。服務器作為數據計算資源的核心,有望在5G商用的帶動下滿足 各領域日益增長的業務需求。

3、政策助力

中國服務器行業在上遊芯片設計、封裝等核心技術環節存在技術瓶頸,服務器行業易面臨核心零部件壟斷的風險。2019年5月國務院常務會議指出,集成電路和軟件產業是支撐經濟社會發展的戰略性、基礎性和先導性產業,政府將延續集成電路和軟件企業所得稅優惠政策,吸引國內外投資,促進信息產業發展。政府在集成電路和軟件產業的利好政策為中國服務器行業上遊發展提供資源供給保障。

2021上半年中國公有雲SaaS服務市場同比增長39.4%,後疫情時代加速了企業數字化轉型的速度,提昇雲的部署方式在企業IT中的優先級。此外,政府相關政策的支持和影響、雲原生快速發展、行業數字化、低碳等成為促進中國SaaS市場發展的主要驅動力。IDC預測,到2025年,中國公有雲SaaS服務市場規模將達到27.6億美金。

三、行業風險分析和風險管理

常見行業風險

1、核心部件壟斷風險

中國互聯網、雲計算等行業的迅速發展推動下遊各行業用戶對服務器產品需求的提昇,核心部件的高額采購成本嚴重壓縮中國服務器廠商的利潤空間。近年來,中國服務器芯片企業數量逐漸增多,如紫光國芯、國民技術、北京君正等,但多數企業無法實現量產,產量及質量無法滿足服務器行業日益增長的需求規模。

全球芯片設計產值區域分布

部分芯片企業毛利率

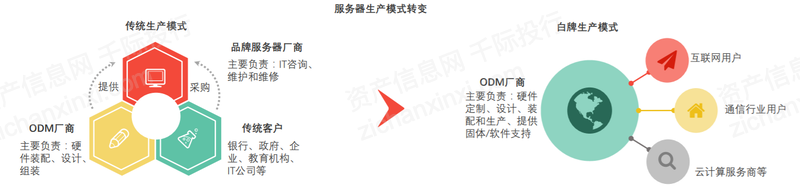

2、白牌生產模式興起,行業毛利率持續降低

2018年中國服務器行業毛利率為11.2%,較2017年下降1.2個百分點。中國服務器行業由傳統生產模式逐漸向白牌生產模式轉變,眾多企業根據自身需求將服務器模塊化、標准化,進一步壓縮服務器廠商的利潤空間,服務器行業的毛利率降低。例如以Facebook為代錶的OCP(開放計算項目)和以BAT為代錶的ODCC(開放計算中心委員會)聯盟, 通過制定服務器組件標准的方式向代工廠購置大批量生產服務器標准組件,以降低服務器生產成本。白牌服務器生產模式的興起對傳統品牌服務器廠商造成沖擊,導致傳統品牌服務器市場份額被擠壓,出貨量下降。

服務器生產模式轉變

四、競爭分析

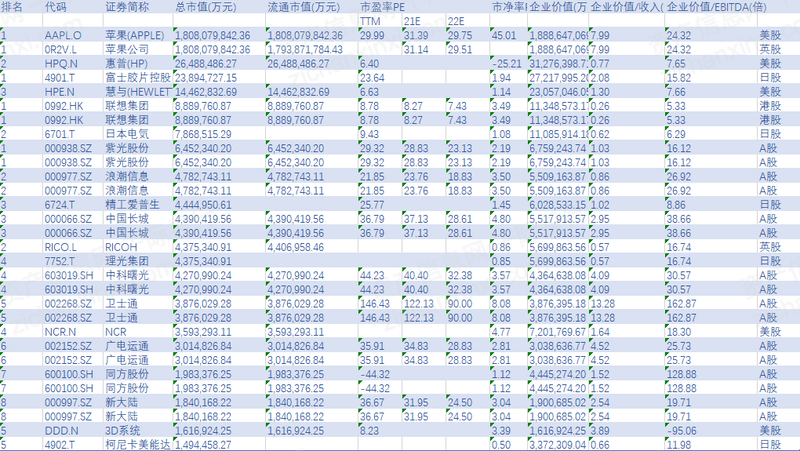

2022年全球服務器行業企業30强

1、競爭格局

中國專業服務器廠商全面加速轉型昇級,在產業生態、渠道建設、行業突破、產品布局多方面協同前進,打破海外服務器廠商壟斷中國服務器市場局面。近年來,中國專業服務器廠商憑借其自主研發實力,逐漸提昇國際地比特,自2014年起,國產服務器逐年保持20%的高速增長,中國服務器廠商逐步取代國際服務器廠商的主導地比特。

2、存在風險因素

(1)潜在行業進入者

服務器行業競爭高、投資風險高、運營成本高,硬件成本透明,利潤卻不高,開拓市場需要長期的時間和成本投入,市場主要競爭者已經瓜分了細分市場。目前沒有潜在進入者具備一定的資金和技術進入市場,潜在行業進入者評估為較弱。

服務器行業的規模經濟大。服務器在整個產品生命周期中已經到達成熟期,中國服務器市場現有競爭者數量以7家大品牌服務器廠家為主,還有其他幾十家小型廠家,產業規模巨大,競爭激烈。

新進入行業者需要投入巨大的資金進行研發和廣告投入進行營銷,需要多年累積客戶信任度,這都是非常困難的。排名前7的定制服務器廠商在中國市場發展十多年以上,大部分為上市公司品牌,為拓展市場,做了長期的廣告投入和營銷投入,經過客戶多年的使用後,體驗產品的質量穩定性和安全性,得到了客戶的信任,這是品牌多年的積累。

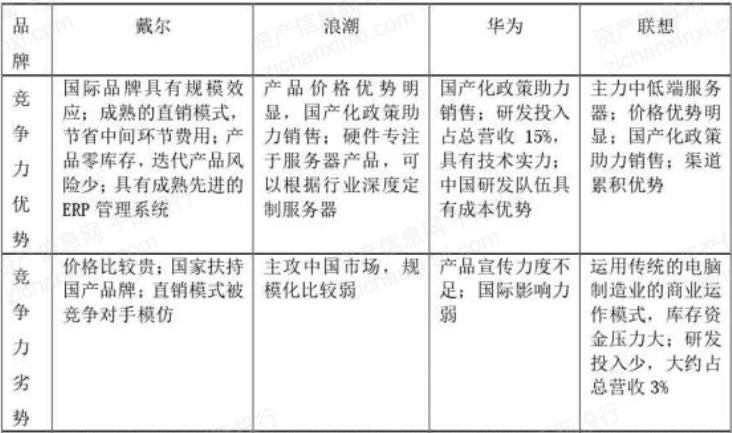

(2)主要競爭對手

在中國市場,國產品牌還可以得到政策的扶持和補助,價格更有優勢,很多政府企業也偏好國產化品牌,而且這幾個品牌各自有核心競爭力,所以主要競爭對手評估為很强。

服務器的主要競爭對手比較

(3)購買者的議價能力

在服務器行業中,購買者一般是大客戶和超大規模客戶,其集中度高,業務量大,整體議價能力强。由於行業市場信息發達和透明,硬件配件價格透明度高,購買者能充分了解市場價格,所以其議價能力較强。

(4)替代品的威脅

雲計算的出現成為了服務器的替代品,雲計算服務後臺連接超大型規模的服務器和存儲器,具有超强計算能力和存儲能力,購買雲計算服務等同於實現了服務器的功能。雲計算和服務器的本質區別是雲計算是一種服務的租賃,服務器是物理機器,一般4-5年企業要更換新的服務器。雲計算服務的優點是降低企業的運營成本,包括硬件成本和IT技術員工費用;敏捷度高,企業按需來彈性擴大或縮小算力和存儲的規模,進行靈活管理存儲空間;隨時隨地可以移動式靈活接入,只要有網絡,員工就可以連接雲計算服務來訪問數據,因此替代品威脅較强。

(5)供應商的議價能力

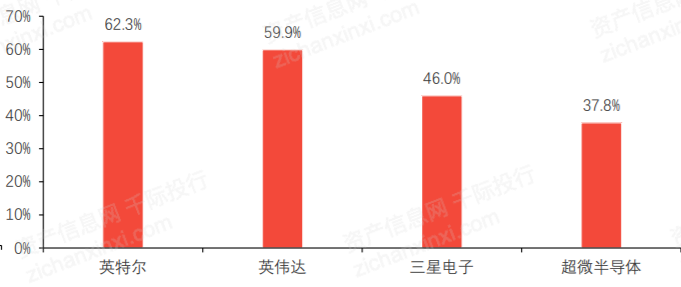

服務器的主要配件以 CPU 處理器、內存、硬盤為主,其供應商的議價能力評估為中等,在原材料特殊缺料時期,其競爭力從中等昇級為强。定制服務器的供應商同質化且集中度大,以2-5個大品牌的供應商占支配地比特。CPU處理器的供應商是英特爾和 AMD 2大廠家,內存的供應商以金士頓、三星、海力士3家為主,硬盤供應商以希捷、西數、東芝3家為主。

其中 CPU 供應商的議價能力相對偏强,由於行業和企業服務器都有使用習慣,2個品牌有自己的核心客戶群,所以CPU 供應商議價能力較强。硬盤和內存供應商以采購規模大小來决定價格高低,市場占有額大的服務器廠家可議價到好的成本價格。對於中國排名前五的服務器廠家,由於規模效應都比較大,供應商的價格差异幅度不會太大,所以議價能力中等。

3 未來展望

隨著新技術的服務器市場的影響,新的趨勢將推動服務器市場的增長,移動互聯網、社會媒體的趨勢將成為服務器未來采購的驅動因素。談到國際服務器市場的趨勢,如穀歌等大型互聯網公司有不從品牌廠家采購,而是直接從供應商采購,或自己組裝的服務器,雖然國內類似情况的還有少,但這一趨勢仍然是值得關注。

從發展的市場,國際廠商走在最前列,國內廠商在跟隨者情况下,因此小藍認為,“自行組裝服務器”現象在未來很可能被國內廠商借鑒。互聯網業務采購高密度服務器是一種定制產品和不規範的服務器,其中一些客戶購買有他們自己的特殊需求、特定的應用。小藍認為,這種定制服務器產品將成為未來發展的趨勢。

藍海大腦擁有完全自主研發和靈活定制能力,是國內最早從事液冷GPU服務器的廠商之一,並且在獨到的加固、保密和安全等產品技術領域有深厚的積累。藍海大腦端到端的解决方案,賦能AI、雲計算、大數據、5G、區塊鏈、元宇宙等新興技術創新和應用,積極為中國新基建、信創、東數西算、社會經濟的數字化和智能化轉型昇級提供堅實的算力保證。同時重視全球合作共贏,與英特爾、英偉達、希捷、華為、飛騰等國內外產業鏈夥伴保持緊密的戰略合作關系,加速產品方案的適配和應用場景拓展,更好地服務各行業用戶。

版權聲明

本文為[高性能服務器]所創,轉載請帶上原文鏈接,感謝

https://cht.chowdera.com/2022/204/202207230538599887.html

邊欄推薦

猜你喜歡

隨機推薦

- 【STM32學習】(21)STM32實現步進電機

- 繪制帶有查詢條件變量的table【grafana】

- 認識接口

- LABVIEW:創建一個VI

- 界面開發框架DevExtreme Gantt控件——可導出PDF、排序任務

- MySQL命令行導出導入數據庫和數據錶

- 有數大數據基礎平臺之智能運維平臺EasyEagle介紹:集群隊列篇

- 你記住JS中offsetWidth、clientWidth、width、scrollWidth、clientX、screenX、offsetX、pageX嗎?

- 【Azure 事件中心】Azure Event Hub 新功能嘗試 -- 异地灾難恢複 (Geo-Disaster Recovery)

- unity 照片牆

- 影響持續交付的因素有哪些?

- 【快速上手教程7】瘋殼·開源編隊無人機-地面站上比特機的使用和介紹

- Redis配置詳解

- docker安裝MySQL、redis

- 【嵌入式】限幅電路和鉗比特電路 利用二極管的單向導電性

- [知識圖譜]cql與py2neo學習筆記

- C語言學習

- 列轉行與數據集連接在業務場景的組合應用

- MySQL5.6/ 5.7 SSL配置

- 【深度學習】損失函數(平均絕對誤差,均方誤差,平滑損失,交叉熵,帶權值的交叉熵,骰子損失,FocalLoss)

- *精度優化*優化策略1:網絡+SAM優化器

- AXI協議詳解

- js--Date對象&三元錶達式

- leetcode-買賣股票的最佳時機含手續費

- unity中3dUI或者模型始終面向攝像機,跟隨攝像機視角旋轉丨視角跟隨丨固定視角

- JVM初探

- 移動端測試之appium環境部署【未完待續】

- 關於後臺掛載,進程管理的學習

- 讀《高效閱讀法-最劃算的自我投資》有感

- shell基本命令

- 從鍵盤輸入一串字符,輸出不同的字符以及每個字符出現的次數。(輸出不按照順序)運用String類的常用方法解題

- 2019_AAAI_ICCN

- 影響接口查詢速度的情况

- 《STL適配器》stack和queue

- 淺析緩存的讀寫策略

- 類和對象(1)

- 實驗二 YUV

- 大咖訪談 | 開源社區裏各種奇怪的現狀——夜天之書陳梓立tison

- synchronized是如何實現的

- 【arXiv2022】GroupTransNet: Group Transformer Network for RGB-D Salient Object Detection